請求書払いは、企業間取引をはじめとするビジネスの場面で広く使われている決済方法です。商品やサービスを受け取った後に代金を支払う「後払い」の仕組みであり、日本のBtoB商習慣において欠かせない存在となっています。

一方で、請求書払いには与信管理や入金消込、支払期日の管理といった煩雑な業務がともないます。近年は電子帳簿保存法やインボイス制度への対応も求められるようになり、経理部門の負担は増す一方です。

本記事では、請求書払いの基本的な仕組みから具体的な業務の流れ、請求側・支払側それぞれのメリットとデメリットまでをわかりやすく解説します。さらに、近年注目されている「請求書をクレジットカードで支払えるサービス」についても紹介しますので、資金繰りの改善や経理業務の効率化を検討されている方はぜひ最後までご覧ください。

目次

請求書払いとは商品・サービスの受取後に後払する決済方法

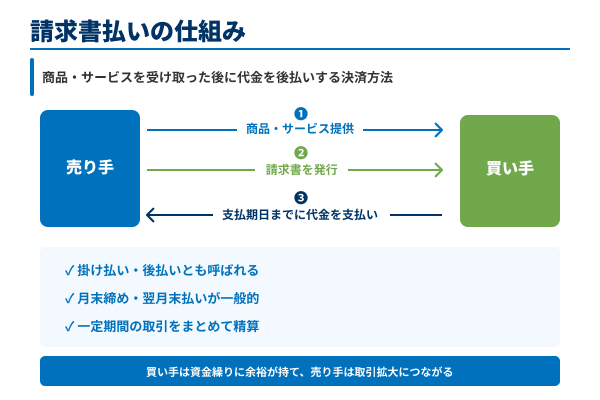

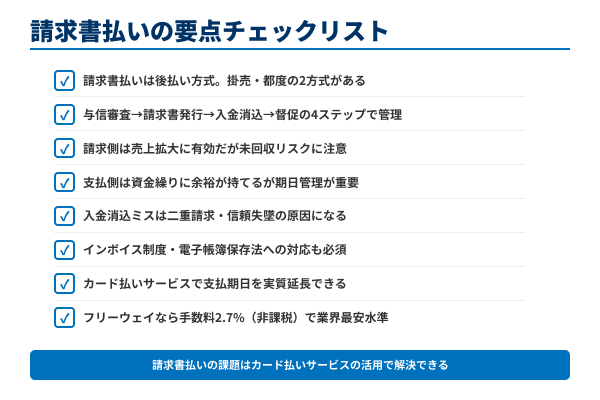

請求書払いとは、商品やサービスの提供が完了した後に、売り手が請求書を発行し、買い手がその内容にもとづいて定められた支払期日までに代金を支払う決済方法です。「掛け払い」や「後払い」とも呼ばれ、企業間取引では最も一般的な決済手段のひとつとなっています。

たとえば、月末締め・翌月末払いという条件の場合、4月中に行われた複数の取引の合計額を5月末にまとめて支払います。個々の取引ごとにその場で現金を支払うのではなく、一定期間の取引を集約して後から精算する仕組みが請求書払いの大きな特徴です。

買い手にとっては支払いまでの猶予期間が生まれるため資金繰りに余裕が持て、売り手にとっては取引規模の拡大につなげやすいという双方にメリットがある決済方法です。ただし、後払いである以上、未回収リスクが存在するため、取引開始前に与信審査を行うことが一般的です。

企業間(BtoB)取引で請求書払いが広く使われる理由を解説

企業間取引で請求書払いが主流となっている理由は、ビジネスの実務に適した柔軟性と効率性を兼ね備えているためです。

企業間取引で請求書払いが主流となっている理由

- 事務負担・コストの削減

- キャッシュフローの最適化

- 証拠書類としての機能・内部統制

まず、企業間の取引は1回あたりの金額が大きく、取引の頻度も高い傾向があります。毎回の取引ごとに振込を行っていては事務負担が膨大になりますが、請求書払いなら月単位で取引をまとめて精算できるため、振込回数と手数料の双方を削減できます。

次に、買い手は支払いまでの猶予期間(支払サイト)を活用して手元資金を運用できるため、キャッシュフローの最適化が図れます。仕入れた商品を販売して売上を回収してから支払いに充てるサイクルが組めるのです。

さらに、請求書は取引の証拠書類としても機能します。取引内容、金額、支払条件が明記されるため社内の稟議・承認フローにも組み込みやすく、内部統制の観点からも適しています。

掛売方式と都度方式の違いと使い分けのポイントを解説

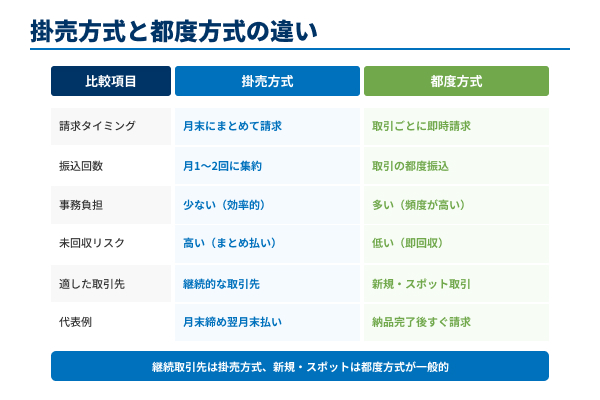

請求書払いには、大きく分けて「掛売方式」と「都度方式」の2つのパターンがあります。それぞれの特徴を理解し、取引の性質に応じて使い分けることが重要です。

掛売方式は、一定期間(通常1か月)に発生した取引をまとめて請求する方法です。「月末締め・翌月末払い」の場合、当月中の複数回の取引を合算し、翌月末に一括で支払います。継続的な取引先に適しており、請求書の発行回数や振込回数が減るため、双方の事務コストを大幅に削減できます。

一方、都度方式は取引ごとに請求書を発行し、個別に支払う方法です。スポット取引や新規取引先との取引で採用されることが多く、売り手にとっては未回収リスクを抑えやすい反面、発行や入金確認の頻度が増える負担があります。

実務上は、信用力が確認できた継続取引先には掛売方式を、新規取引先やスポット発注には都度方式を採用するという使い分けが一般的です。

コンビニ払いや公共料金などBtoC取引にも広がる近年の動向

請求書払いはBtoB取引の印象が強いですが、近年ではBtoC(企業と消費者間)取引にもその概念が広がっています。身近な例は、コンビニエンスストアでの払込票による支払いです。電気・ガス・水道などの公共料金がバーコード付きの払込票として届き、コンビニ窓口で支払う形式は多くの方が経験しているでしょう。

また、ECサイトにおける後払い決済サービスの普及も大きな動きです。商品の到着後にコンビニや銀行振込で代金を支払う仕組みは、クレジットカードを持たない消費者にとって利便性が高く、購入のハードルを下げる効果があります。

企業間取引のデジタル化も進んでいます。2023年10月にスタートしたインボイス制度では、適格請求書の発行と保存が仕入税額控除の要件となりました。

さらに、電子帳簿保存法の改正により、電子取引データの電子保存が完全義務化されています。メールやクラウド経由で受領した請求書データは、電子データのまま保存しなければなりません。

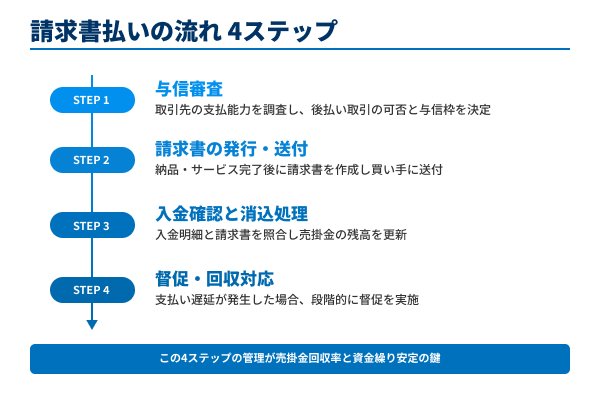

請求書払いの流れを解説!4ステップの管理が基本

請求書払いの業務は、大きく4つのステップで構成されています。「与信審査」「請求書の発行・送付」「入金確認と消込処理」「督促・回収対応」の順で進みます。

この一連の流れを適切に管理することが、売掛金の回収率を高め、自社の資金繰りを安定させるうえで欠かせません。それぞれのステップには固有のポイントと注意すべき事項がありますので、以下で詳しく解説します。

与信審査の目的と与信枠の設定方法について解説

与信審査とは、取引開始前に相手企業の支払能力や信用状況を調査し、後払い取引に応じて良いかを判断するプロセスです。請求書払いは商品やサービスを先に提供するため、相手に支払い能力がなければ売掛金を回収できないリスクがあります。このリスクを防ぐために、与信審査は重要な工程です。

審査では、相手企業の決算書や財務諸表の確認、信用調査会社のレポートの活用、過去の取引実績や支払い状況の確認などを行います。これらを総合的に評価し、取引の可否と、後払いを認める上限金額(与信枠)を決定します。

与信枠は取引先ごとに設定し、上限を超える取引には前払いや別途保証を求めます。一度設定したら終わりではなく、取引先の業績変動を踏まえて定期的に見直すことが大切です。審査完了後は、支払期限や支払方法を明記した契約書を締結し、取引を開始します。

請求書の発行タイミングや送付方法について解説

商品の納品やサービスの提供が完了したら、売り手は速やかに請求書を作成し、買い手に送付します。掛売方式では月末や20日といった締め日にまとめて発行するのが一般的です。都度方式の場合は、納品完了後すぐに発行します。

- 取引先名(宛名)

- 取引内容(品名・数量・単価)

- 合計金額

- 消費税額

- 支払期限

- 振込先口座情報

- 適格請求書発行事業者の登録番号

- 税率ごとに区分した消費税額

送付方法は、従来は郵送が主流でしたが、近年はメールやクラウドサービスを通じた電子送付が急速に普及しています。電子送付なら郵送コストや印刷コストの削減に加え、送付のタイムラグもなくなります。ただし、電子データで発行・受領した請求書は電子帳簿保存法のルールに従って保存する義務がありますので、自社の保存体制を整備しておきましょう。

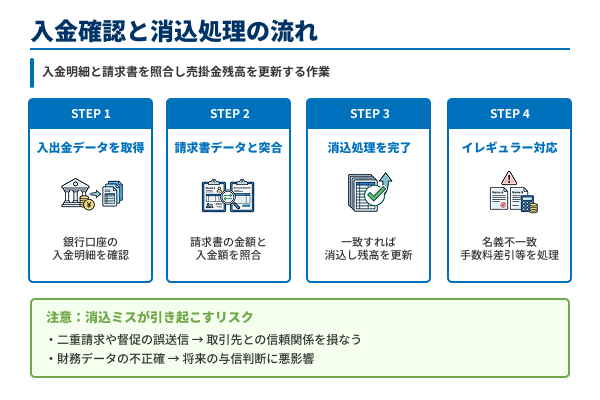

入金確認と入金消込処理の具体的な流れと注意点

支払期日が到来したら、売り手は買い手からの入金を確認します。銀行口座の入金明細と発行済みの請求書を照合し、正しい金額が入金されているかを1件ずつ確認する作業が「入金消込」です。

- 銀行口座の入出金データを取得

- 請求書データと突合(照合)

- 金額一致を確認し消込処理を完了

- 売掛金の残高を更新

入金消込の基本的な流れは、まず銀行口座の入出金データを取得し、次に請求書データと突合します。金額が一致すれば消込処理を完了し、売掛金の残高を更新します。しかし実務では、振込名義と取引先名が異なっていたり、複数の請求書分がまとめて振り込まれたり、振込手数料が差し引かれていたりと、イレギュラーなケースが頻繁に発生します。

消込のミスは二重請求や督促の誤送信につながり、取引先との信頼関係を損なう原因となります。また、消込データは自社の財務状況を正確に把握する基礎データであり、将来の与信判断にも影響します。取引件数が多い企業では、会計ソフトや請求管理システムを活用した自動消込の導入が有効です。

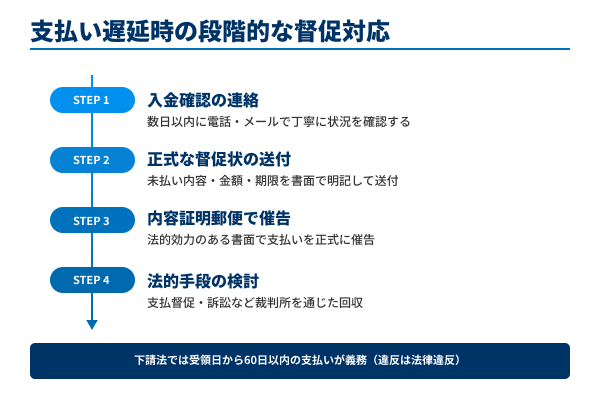

支払い遅延が起きたときの督促と回収の対応手順

支払期日を過ぎても入金がない場合は、段階的に督促を行います。ただし、対応の仕方によっては取引先との関係を悪化させるおそれがあるため、慎重に進めることが重要です。

最初のステップは、支払期日から数日以内に行う入金確認の連絡です。事務的な振込ミスが原因であるケースも多いため、電話やメールで丁寧に状況を確認します。「入金の確認が取れていないのですが」といった柔らかい表現を心がけましょう。

一定期間経過後も入金がなければ、正式な督促状を書面で送付します。督促状には未払いの請求内容、金額、支払期日、支払いを求める期限を明記します。それでも支払いがない場合は内容証明郵便による催告書の送付を行い、最終手段として裁判所を通じた支払督促や訴訟を検討します。

なお、公正取引委員会は下請法において、親事業者に対し受領日から60日以内の支払いを義務付けています。この期限に違反した場合は法律違反となりますのでご注意ください。

請求書払いの請求側から見たメリット・デメリットを解説

請求書払いは、請求する側(売り手)にとっても多くのメリットがある決済方法です。一方で、後払いであるがゆえに固有のデメリットも存在します。

ここでは、請求側の視点からメリットとデメリットを整理し、導入・運用の判断材料としてお役立ていただける情報をまとめます。

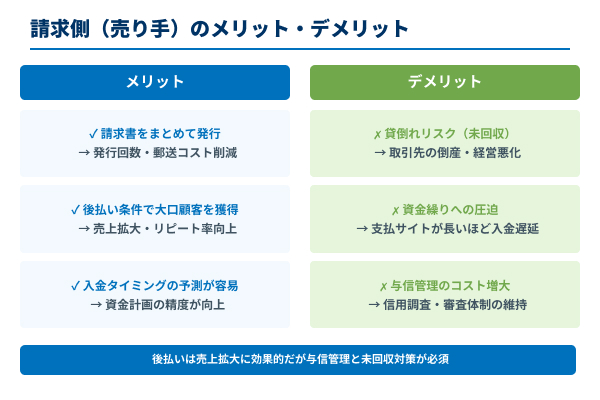

メリットは請求業務の効率化とコスト削減につながる

請求側にとっての最大のメリットは、請求業務の効率化とコスト削減です。

掛売方式で運用すれば、一定期間の取引をまとめて1枚の請求書で処理できます。発行回数が減ることで、請求書の作成、印刷、封入、郵送にかかる人的コストと郵送コストも削減されます。月間数十件以上の取引がある企業にとって、この効果は大きいでしょう。

また、後払い条件の提示は大口顧客との取引を円滑に進めるうえでも効果的です。買い手にとって支払い猶予がある取引先は利用しやすく、売上の拡大や顧客のリピート率向上につながります。

さらに、定期的な請求サイクルが確立されることで、売上計上と入金のタイミングを予測しやすくなり、資金計画の精度が向上します。毎月の売掛金残高を把握しておけば、キャッシュフローを見通した経営判断が可能です。

デメリットは未回収リスクと資金繰りへの影響が懸念点

請求側の最大のデメリットは、代金が回収できないリスク(貸倒れリスク)です。後払いである以上、買い手の経営悪化や倒産によって売掛金が回収不能になる可能性はゼロではありません。取引金額が大きい場合や特定の取引先に売上が集中している場合は、自社への影響も深刻になります。

資金繰りへの影響も見逃せません。売り手は仕入れや人件費の支払いを先に行い、代金回収は後です。支払サイトが長いほど入金までの期間が延びるため、手元資金が不足しやすくなります。売上が増えているのに資金がショートする「黒字倒産」のリスクは、まさにこの構造が原因です。

さらに、与信管理にはコストが発生します。信用調査会社のレポート取得費用や、社内の審査体制の整備、定期的な与信枠の見直しなど、取引先が増えるほど管理コストは増大します。

請求書払いの支払側から見たメリット・デメリットを解説

続いて、支払う側(買い手)の視点からメリットとデメリットを解説します。請求書払いは買い手にとって有利な条件が多い決済方法ですが、管理面での課題も存在します。

支払側の立場で実務に携わる方は、日常業務の改善にお役立てください。

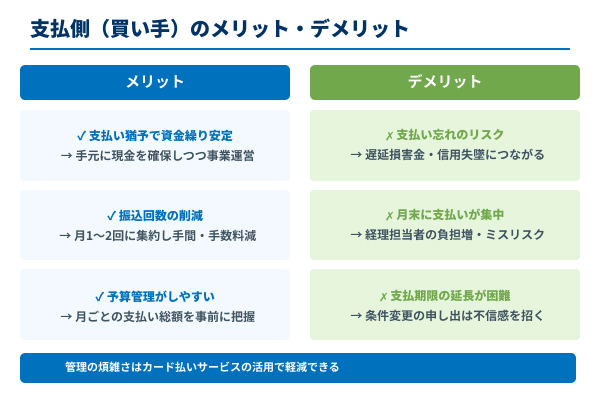

メリットは支払い猶予で生まれる資金と経理業務の効率化

支払側の最大のメリットは、支払いまでの猶予期間を活かした資金繰りの安定化です。代金を即座に支払う必要がないため、手元に現金を確保しながら事業を進められます。仕入れた商品を販売して売上を回収してから支払いに充てるサイクルを組めば、自己資金を効率的に活用できます。

また、複数の取引をまとめて支払うことで振込の回数が減り、手間とコストの削減にもつながります。月に何十件もの振込を個別に行う場合と比べ、月1〜2回に集約できれば経理担当者の負担は大幅に軽減されます。振込手数料の節約効果も実感しやすいでしょう。

さらに、請求書が届くことで支払いの予定が明確になり、予算管理がしやすくなります。月ごとの支払い総額を事前に把握できるため、突発的な資金不足に陥りにくくなる効果も期待できます。

デメリットは期日厳守と複数の請求書管理の煩雑さ

支払側のデメリットで最も注意すべきは、支払い忘れのリスクです。取引先の数が増えれば、管理すべき請求書と支払期日も増えます。取引先ごとに締め日や支払期日が異なるケースも多く、すべてを正確に管理するのは容易ではありません。支払い忘れは遅延損害金の発生だけでなく、信用の失墜や取引条件の悪化につながります。

月末に支払いが集中しやすいことも課題です。多くの企業が月末締め翌月末払いを採用しているため、月末に大量の支払い処理を同時に行う必要があり、経理担当者にとって大きな負担になります。処理ミスのリスクも高まるため注意が必要です。

さらに、支払期限の延長が難しいという特性もあります。銀行融資のようにリスケジュールを相談できる仕組みとは異なり、取引先との間で定めた支払期日は基本的に厳守です。資金繰りが苦しい場合でも、条件変更の申し出は不信感を招きかねません。こうした管理の煩雑さを軽減する手段として、クレジットカードを活用した支払い方法も選択肢に入れると良いでしょう。

支払側が注意すべきポイント

- 取引先ごとに異なる締め日・支払期日の管理

- 月末に集中する支払い処理への対応

- 支払期限の延長交渉がしにくい特性

- 支払い忘れによる遅延損害金・信用失墜のリスク

請求書払いをクレジットカードで支払えるサービスが登場

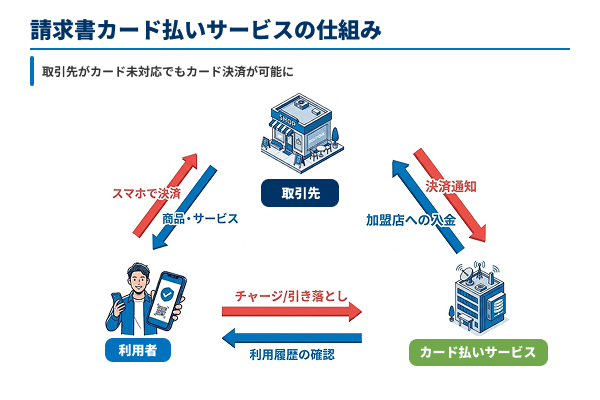

従来、請求書払いの支払方法は銀行振込が基本であり、クレジットカードで支払うという選択肢はほとんどありませんでした。しかし近年、銀行振込の請求書をクレジットカードで決済できるサービスが登場し、中小企業やフリーランスを中心に注目を集めています。

この仕組みは、サービス事業者が買い手に代わって取引先への銀行振込を代行し、買い手はその代金をクレジットカードで決済するというものです。取引先は通常通り銀行口座への振込を受け取るため、カード決済を導入してもらう必要はありません。「取引先がカード決済に対応していない」という従来の制約を解消できるのが最大の特徴です。

2025年12月には「請求書カード払い協会」が設立され、業界の健全な発展に向けたガイドラインも策定されました。市場の成長とともに、サービスの信頼性や利便性も着実に向上しています。

請求書払いをカード払いにする理由とメリット

請求書払いにクレジットカード決済を活用する最大の理由は、実質的な支払い期日を延長できることです。カード決済のタイミングとカード会社の引き落とし日にタイムラグが生じるため、支払いを最大で数十日間先延ばしにできます。借入なしでキャッシュアウトの時期を遅らせられるため、一時的な資金不足の解消に効果的です。

また、カード決済でポイントやマイルが貯まるという副次的なメリットもあります。事業経費の支払いでポイント還元を受けられるのは、コスト意識の高い経営者にとって魅力的です。

さらに、カード明細に支払い履歴が自動記録されるため、経費管理の精度向上にも寄与します。銀行窓口やATMでの振込手続きが不要になり、オンラインで場所と時間を問わず支払い処理が完了する点も実務上のメリットです。

カード払いにする主なメリット

- 支払い期日を最大数十日間延長できる

- ポイントやマイルが貯まる

- カード明細に支払い履歴が自動記録される

- オンラインで場所・時間を問わず支払い処理が完了する

フリーウェイ請求書カード払いの特徴と使い方を紹介

「フリーウェイ請求書カード払い」は、銀行振込の請求書をクレジットカードで決済できる振込代行サービスです。フリーウェイフィナンシャル株式会社と株式会社インフキュリオン(東京証券取引所グロース市場上場)が運営しています。

最大の特徴は、決済手数料が2.7%(非課税)と業界最安水準である点です。他社サービスでは手数料が税込3〜5%台に設定されていることが多いなか、フリーウェイは非課税の2.7%のため実際の負担額を抑えられます。還元率1.0%のカードで決済すれば、実質負担は1.7%です。

利用はシンプルな3ステップで完了します。まず請求書をアップロードして振込先情報を登録し、次にクレジットカードで決済します。そして、フリーウェイが指定名義で取引先の銀行口座へ振込を代行します。振込名義は自由に指定できるため、取引先にカード払いの利用を知られる心配はありません。

対応カードブランドはVISA、Mastercard、JCB、セゾンカード(セゾンアメックスを含む)と幅広く、新たなカード発行は不要です。初期費用・月額費用・振込手数料はすべて無料で、決算書などの書類提出も不要なため、最短60秒でアカウント作成が完了します。振込は最短即日で実行されるため、急な支払いにも対応できます。資金繰りの改善や支払い業務の効率化をお考えの方は、ぜひフリーウェイ請求書カード払いの導入をご検討ください。

今すぐ無料登録

請求書払いに関するよくある質問とその回答

請求書払いについては、基本的な仕組みを理解していても実際の運用で疑問が生じることがあります。ここでは、多くの方が気になるポイントをQ&A形式で解説します。

請求書払いはコンビニや銀行窓口でも払える?

企業間取引の請求書で指定された支払方法が銀行振込であれば、銀行窓口やATMから振込手続きを行うことは可能です。ただし、企業間の請求書払いでは口座間の銀行振込が一般的であり、コンビニの払込票で支払うケースは限定的です。

コンビニでの支払いが一般的なのは、公共料金や通信費などBtoC取引の払込票による請求書払いです。バーコード付きの払込票があれば、支払期限内であれば全国の主要コンビニで24時間支払いが可能です。

なお、コンビニでの請求書払いは基本的に現金払いが中心であり、窓口でクレジットカードを使って払込票の支払いを行うことは原則としてできません。クレジットカードでの支払いを希望される場合は、先述の「請求書カード払いサービス」を活用することで、銀行振込の請求書であってもカード決済で対応可能です。

個人事業主や個人でも請求書払いは使える?

個人事業主やフリーランスの方でも請求書払いは利用可能です。取引先に請求書を発行し、銀行振込で代金を受け取る流れは法人間取引と基本的に変わりません。

ただし、買い手として利用する場合は、法人と比べて与信審査のハードルが高くなることがあります。法人のように決算書や登記簿謄本が整備されていない場合も多いため、取引先から前払いや保証金を求められるケースも想定されます。信用取引を円滑に始めるためには、過去の取引実績を提示したり、少額の取引から信頼関係を築いたりする工夫が有効です。

また、インボイス制度においては、適格請求書発行事業者として登録した個人事業主であれば適格請求書を発行可能です。未登録の場合、取引先が仕入税額控除を受けられなくなるため、取引条件に影響が出ることがあります。

飲食店で請求書払いが使われるのはどんな場面?

飲食店における請求書払いは、法人との定期的な取引がある場面で利用されるのが一般的です。典型的な例は、企業の接待や会食です。取引先を招いての食事会や社内の懇親会など、企業名義で利用する際に「請求書を後日送付してほしい」と依頼するケースがあります。

また、社員食堂の運営を外部業者に委託している企業では、月単位で利用実績をまとめて請求書払いで精算します。ケータリングサービスや仕出し弁当の定期発注でも、月末締め・翌月払いの掛売方式が採用されることが多いでしょう。

ホテル内のレストランや宴会場の利用でも、法人契約に基づく請求書払いが広く行われています。高額な宴会やパーティーの費用を後日精算する形式は、法人需要では標準的な対応です。

いずれの場合も、飲食店側と事前に信用取引の契約を結んでいることが前提です。個人の食事で「請求書払いにしたい」と申し出ても、一般的には対応していないケースがほとんどです。

支払いを忘れてしまったときはどうすればいい?

請求書の支払いを忘れてしまった場合は、気づいた時点で速やかに対応することが最も重要です。

- 請求書の内容と支払期日を確認する

- 取引先へ速やかに連絡を入れる

- 当日中〜翌営業日中に振込手続きを完了させる

- 今後の対策として支払期日を管理ツールに登録する

まず請求書の内容と支払期日を確認し、すぐに取引先へ連絡を入れましょう。遅れた理由と、いつまでに支払えるかの見込みを誠実に伝えることが大切です。

支払い忘れは取引先の資金繰りにも影響を及ぼす行為ですので、可能な限り当日中か翌営業日中に振込手続きを完了させましょう。なお、契約内容によっては遅延損害金が発生する場合があります。遅延損害金の利率は契約書に定めがなくても、民法上の法定利率(年3%)が適用されることがあります。

支払い忘れを未然に防ぐには、請求書を受領したらすぐに支払期日を管理ツールに登録する習慣が効果的です。また、フリーウェイ請求書カード払いのようなサービスを活用すれば、請求書を受け取ったタイミングで決済処理を完了でき、支払い忘れのリスクそのものを軽減できます。